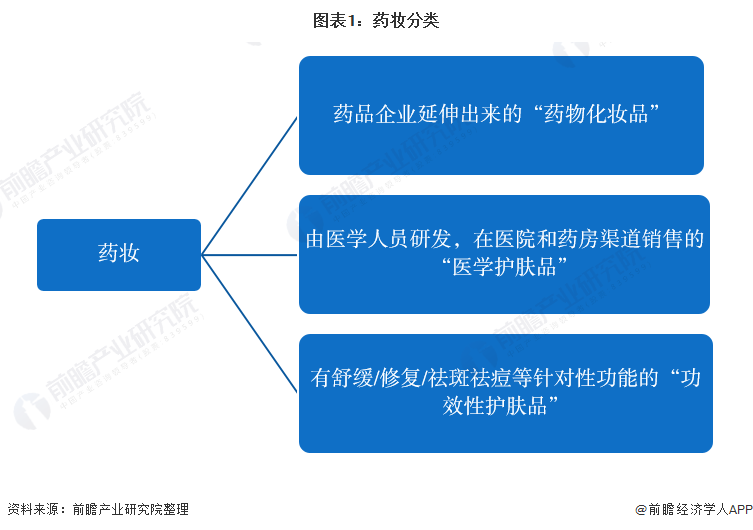

药妆品(Cosmeceutical)最初由美国著名的皮肤病资深学者Albert Kiigam教授提出,被称为功能性化妆品,由化妆品及药品二词结合而成,意思是具有药物性质的化妆品。

为避免化妆品的命名对消费的人产生误导,国家食品药品监督管理局出台的《化妆品命名规范》中禁止使用“医学”、“医药”、“医生”、“药妆”等相关词语。2019年1月10日,国家药监局发文表示“对于以化妆品名义注册或备案的产品,宣称药妆、医学护肤品等药妆品概念的,属于违反法律行为”。国家卫生部用于规范管理化妆品的主要法规《化妆品卫生监督条例》,仅将化妆品分为特殊、非特殊两类。特殊用途化妆品指用于育发、染发、烫发、脱毛、、健美、除臭、祛斑、防晒的化妆品。

综合上述事实可以总结出一个结论,即“药妆品”在法律层面上是不存在的,任何化妆品以药妆的疗效进行宣传和使用均是违法的。本报告对于药妆的界定并非法律层面上的药妆品,而是基于市场对该产品的认知,对于包含有特殊成分能达到某种效果的这一类化妆品的统称。此外,目前暂无对此类化妆品的更为合适的称呼,故本报告暂保留“药妆”这一称呼。

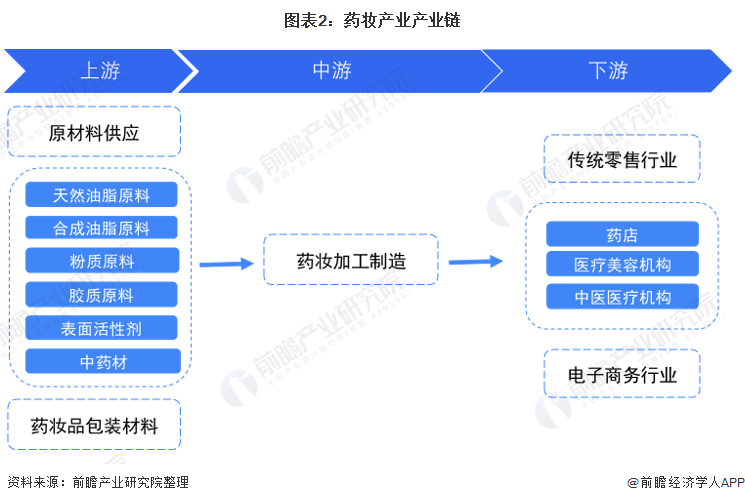

从药妆行业产业链来看,天然油脂原料、合成油脂原料以及包装材料等处于上游,药妆产品通用基质原料最重要的包含:油性原料,在护肤产品中起保护、润湿和柔软皮肤作用,是药妆产品应用最广的原料;表面活性剂,能降低水的表面张力,具备去污、润湿、分散、发泡、乳化、增稠等功能,被誉为工业味精;保湿剂,其作用是防止膏体干裂,保持皮肤水分等。药妆产品常用天然添加剂包括水解明胶、透明质酸、超氧化歧化酶(SOD)、蜂王浆、珍珠、天然植物提取物、中药材等。下业则主要为各种营销渠道(包括但不限于线上分销商和线下零售商)。

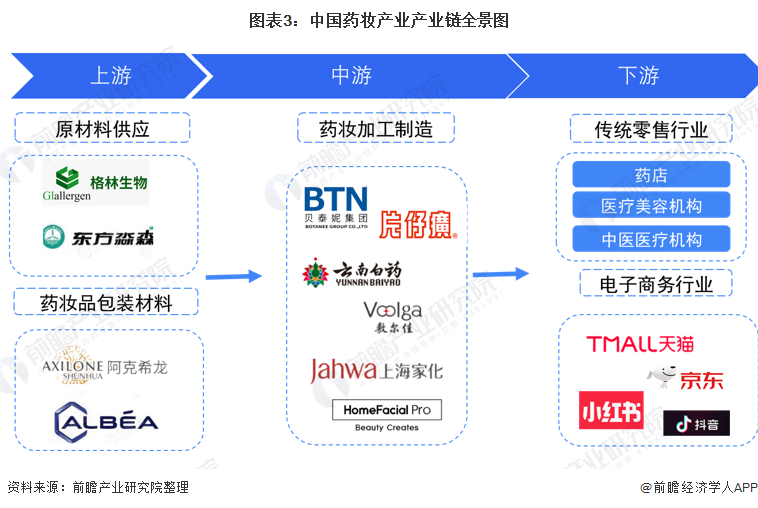

药妆行业上游相关企业主要有知名原材料公司格林生物、东方淼森等以及国内知名包装材料供应商则有阿克希龙、阿蓓亚等。中游的参与企业有贝泰妮、片仔癀、云南白药等。下游销售渠道最重要的包含传统零售以及电子商务,电子商务平台种类非常之多,以淘宝、京东等传统电子商务平台为代表,近年来也衍生出抖音、快手、小红书等社交电子商务平台。传统零售渠道则主要为药店、医疗美容机构以及中医医疗机构等。

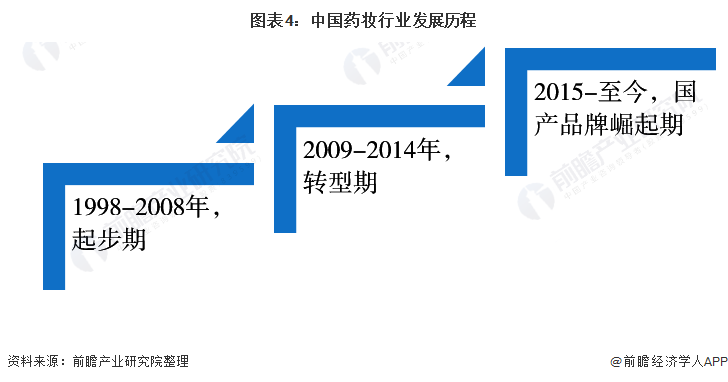

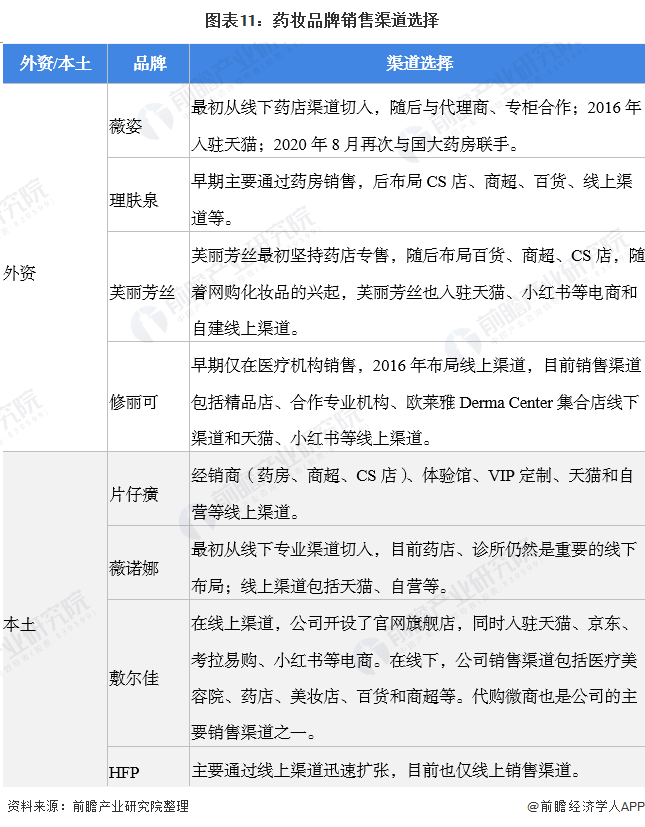

1998年-2008年国际大品牌逐步进入中国市场,开启中国药妆时代,1998年薇姿率先进入中国市场,随后2004年雅漾、理肤泉等法系品牌也纷纷入驻,期间各大品牌以药店/药房销售为主要渠道;2009-2014年,为各大品牌转型期,部分国际大品牌遭遇发展瓶颈,比如2010年开始薇姿在华销售额增速逐渐下降,部分国产品牌也因销售策略失误等问题造成衰退,在这一期间,药妆行业的销售经营渠道自药店/药房拓展至百货与医院渠道;2015-至今,部分法系品牌在华市占率呈现下降趋势,而国产品牌表现良好,在国内的市占率逐步提升。在这一期间,药妆行业的销售经营渠道拓展至线上渠道,各大品牌线上销售占比逐步提升。

近年来,国家制定了一系列“药妆”相关规定以及政策,目的是为了规范行业内生产经营活动,加强监督管理,保证产品质量安全。行业主要重点政策汇总如下:

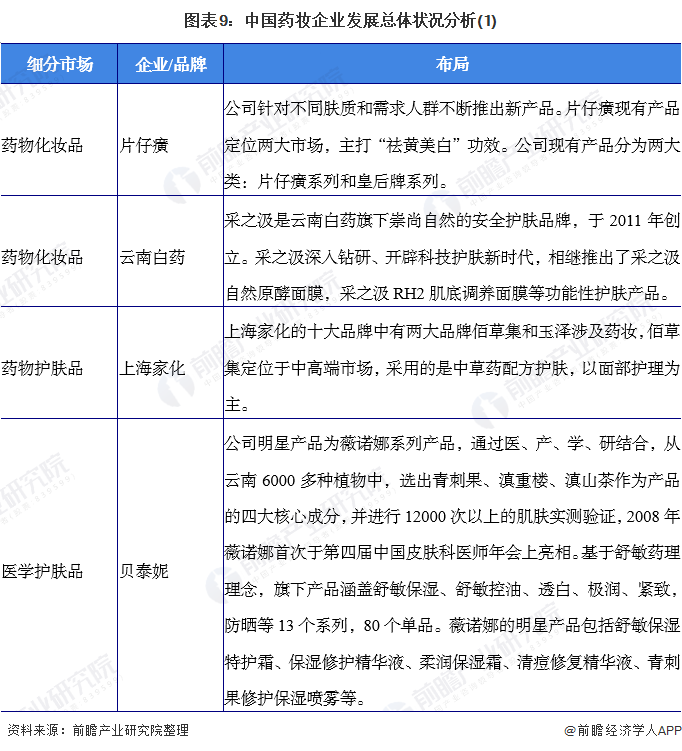

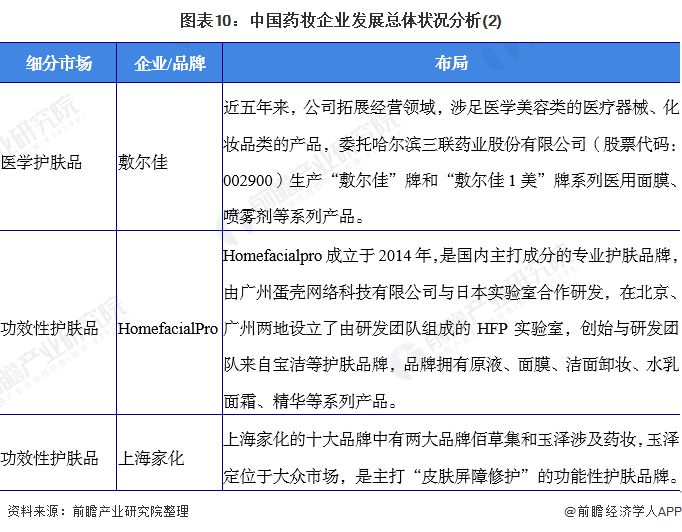

虽然目前外资品牌占据着我国药妆主要市场占有率,但是近年来中国本土企业也纷纷入局药妆市场,企业类型包括药企、化妆品企业、涉及医疗器械和医药等企业。各大传统中药企业纷纷利用天然中药药材来进军药妆领域,如云南白药、片仔癀等,均开始或已经涉足药妆产品的研发、生产与销售,片仔癀的片仔癀系列和皇后系列是药企入局药妆市场最具代表性的企业。在医学护肤品品牌上,上海家化孵化的新锐品牌玉泽、有医疗背景的贝泰妮推出的薇诺娜品牌、主打专业修复医用面膜的敷尔佳品牌,近年来在药妆市场上发展得如火如荼。HomefacialPro、润百颜等主打功效护肤的新锐品牌近年来在药妆市场上也发展迅速。

自从疫情以来,美妆企业渠道建设的重点就转向了线上,渠道的铺设对美妆企业特别的重要,线上渠道慢慢的变成了主战场。薇姿最初通过代理商、药店及专柜合作,快速扩张,迅速占据市场占有率;理肤泉早期主要是通过药房销售,后布局CS店、商超、百货、线上渠道等;芙丽芳丝最初坚持药店专售,随后布局百货、商超、CS店,随着网购化妆品的兴起,芙丽芳丝也入驻天猫、小红书等电商和自建线上渠道。中国新锐本土品牌HFP仅布局了线上销售渠道。整体上来看,随着电商的发展,各大药妆品牌均纷纷布局线上渠道,入驻天猫、京东、小红书等电商平台。

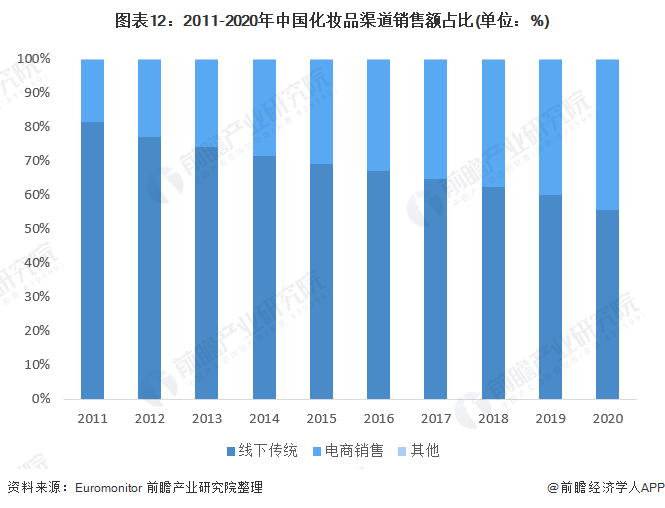

乘电商崛起之风,化妆品在电商渠道的销售额迅速攀升,2019-2020年我国爆发了疫情,期间由于强制限制出入,人们减少了外出,在线时长明显增长。慢慢的变多的品牌商开始在抖音、快手等短视频App上投放广告,借助直播博主销售产品。通过直播形式,消费者可以更方便地了解到产品的各类信息,减少了线下寻找成本,再加上KOL的真人反馈,语言刺激,激发消费者的购买需求。未来,随着我们国家化妆品销售经营渠道逐渐往线上渠道倾斜,我国药妆线上销售占比也将会促进提高。2020年电商渠道约占中国化妆品市场的44.18%,以该比例测算,我国药妆零售电商交易规模已经接近350亿元。根据2021年中国药妆零售电商发展现状初步估测,2021年我国药妆零售电商交易规模接近400亿元。

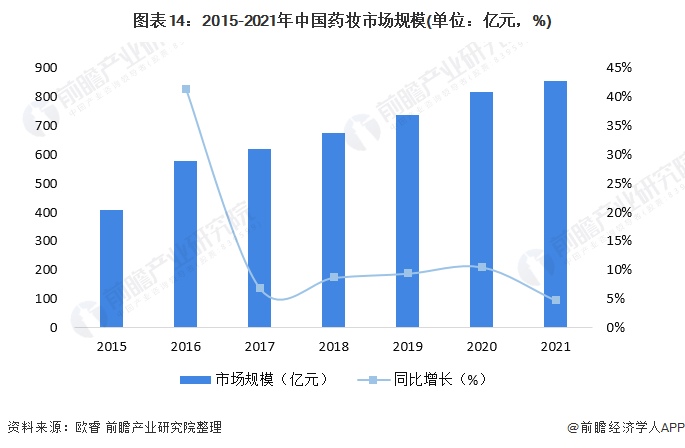

随着消费升级、化妆品产品升级,中国的高端化妆品的增速快于大众化妆品。护肤品是化妆品市场中的第一大品类,且近年来消费者愈发重视产品效果、成分、功效等性能,需求存在精细化和差异化,药妆概念逐渐被消费者接受,虽然目前国内对于药妆没有明确定义,但药妆具有功能活化,辅助医疗、修护保养、术后护理等功能,在国内逐渐崛起,需求持续扩大,初步统计2021年中国药妆市场规模超过800亿元。

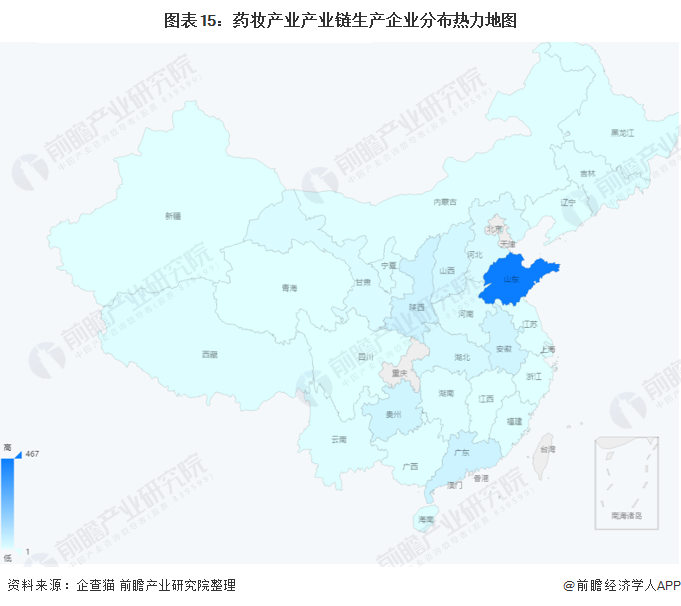

从区域分布来看,药妆行业相关企业大多分布在于山东省,少量分布于广东省、陕西省、安徽省。

2、企业竞争:本土药妆品牌纷纷崛起,与外资品牌共同竞争药妆高端市场和大众高端市场

目前,我国药妆市场大致上可以分为三个层次。过去中国药妆高端市场和大众高端市场主要被外资品牌占领,大众中低端市场主要由我国本土企业占领。但近年来,我国本土药妆品牌纷纷崛起,与外资品牌共同竞争药妆高端市场和大众高端市场,外资代表性品牌包括修丽可、薇姿、理肤泉、雅漾等;本土代表性品牌包括Bio-MESO、润百颜、玉泽、薇诺娜、HomefacialPro等。本土药企品牌片仔癀、马应龙、京卫本草等竞争大众中低端市场。

根据主要企业药妆业务出售的收益占全药妆行业销售规模的比重,测算得出2020年我国药妆行业主要企业所占市场占有率,目前,我国药妆行业相关上市企业中药妆业务营收占比较大的主要是体量较大的老牌企业,比如云南白药、上海家化以及片仔癀等,其次为华熙生物及贝泰妮等专业药妆护肤品公司。

虽然目前药妆并没有在中国得到“正名”,但是曾野蛮生长的中国化品市场形成一代消费者的妆敏感肌肤的成因之一。加之环境污染、饮食不规律及自身压力等因素的困扰与日俱增,安全、抗敏类需求成为花了钱的人护肤产品的首要考虑因素。同时,2020年疫情的爆发让口罩慢慢的变成了日常,闷热的天气加剧了脸部过敏等现象。药妆凭借安全可靠的成分兼具良好的治疗效果,在日益细分化和差异化的化妆品市场中将会脱颖而出。

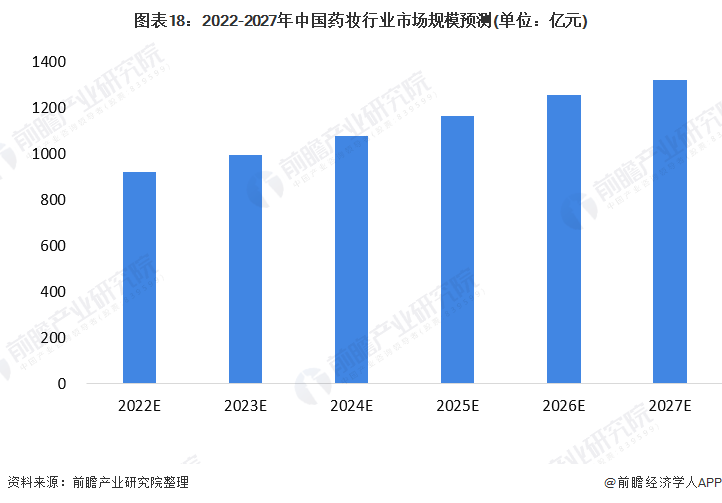

此外,近年来外资药妆品牌逐步扩大在中国药妆市场的布局,中国药妆新锐本土品牌玉泽、薇诺娜、HFP等也相继崛起,逐步推动了花了钱的人本土药妆产品的信赖以及需求。因此,前瞻推测,未来中国药妆市场将保持较快发展的速度发展,2027年中国药妆市场规模将超过1300亿元。

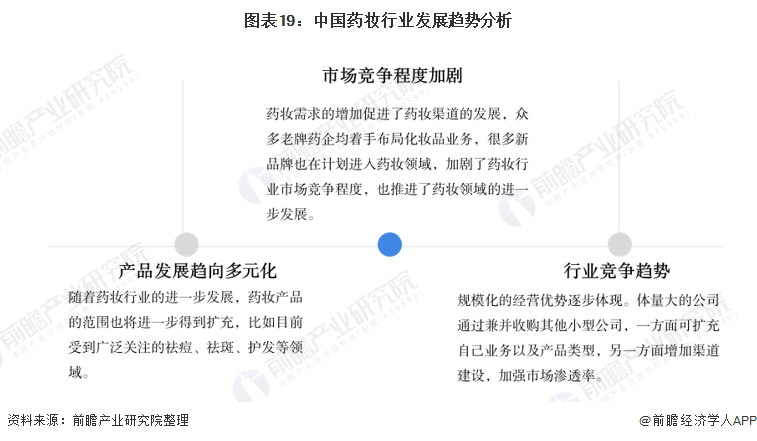

伴随着皮肤损伤发生率逐年提高,消费者群体对于化妆品的安全性与温和性的追求日益明显,药妆的特点使其能够很好的满足这部分群体的需求。这部分群体规模的扩大从需求端带来药妆需求的增长。但是,药妆在中国仍未被“正名”,其未来发展仍面临着政策和监管的问题。因此,总的来看,未来药妆行业机遇与挑战并存。

以上数据参考前瞻产业研究院《中国药妆行业品牌竞争与投资机会分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对药妆行业的发展背景、产销情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来药妆行业发展轨迹及实践经验,对药妆行业未来的发展前途做...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2023:《2023年中国铜箔行业全景图谱》(附市场规模、竞争格局和发展趋势等)

预见2023:《2023年中国精密光学行业全景图谱》(附市场规模、竞争格局和发展前途等)

预见2023:《2023年中国精准PCI行业全景图谱》(附市场规模、竞争格局和发展前途等)

预见2023:《2023年中国光电子器件行业全景图谱》(附市场现状、竞争格局和发展的新趋势等)

预见2023:《2023年中国生物经济行业全景图谱》(附市场规模、竞争格局和发展趋势等)

预见2023:《2023年中国电子化学品产业全景图谱》(附市场规模、竞争格局和发展趋势等)

上一篇: 受疫情的影响太大了 日本药妆巨头净利润下跌四成 生活不易! 下一篇: 熟龄肌必囤!兰蔻菁纯玫瑰精华水+菁纯面霜暗沉、枯燥、垮脸一套到位买就送化妆包

ub8登录网页版官方公众微信号

ub8登录网页版官方公众微信号

ub8登录网页版官方微博

ub8登录网页版官方微博

ub8登录网页版店

ub8登录网页版店